Ngày 27 tháng 10 năm 2021, Chính phủ ban hành Nghị định 92/2021 / NĐ CP (“Nghị định 92”). Trong nghị định này, nghị quyết 406 / NQUBTVQH15 (“Nghị quyết 406”) đã được thực hiện và đóng vai trò hỗ trợ các doanh nghiệp trong thời kỳ đại dịch COVID19. Trong đó đáng nói đến là quyết định giảm 30% thuế giá trị gia tăng. Vậy chi tiết quyết định này là như thế nào cùng tìm hiểu qua bài viết dưới đây.

Thuế giá trị gia tăng (GTGT) là gì?

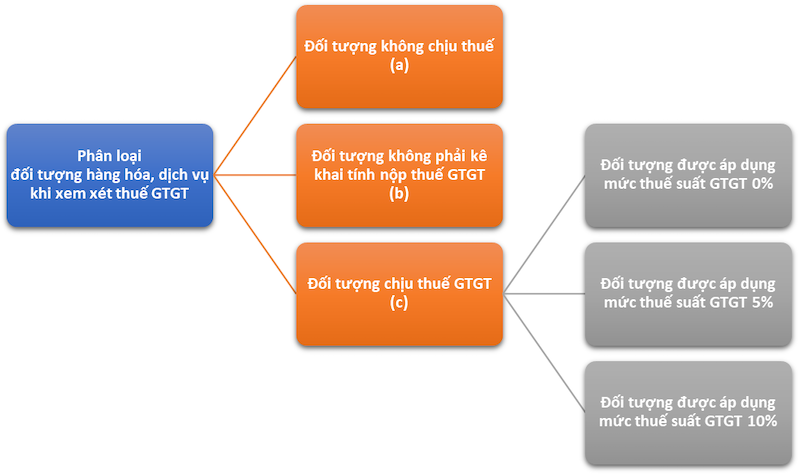

Tại Điều 2 Luật số 13/2008/QH12 có quy định: Thuế giá trị gia tăng hay còn gọi là VAT. Nói một cách đơn giản, nó là một loại thuế được cộng vào giá bán của một sản phẩm hoặc dịch vụ tại thời điểm đặt hàng và được người tiêu dùng trả khi sử dụng sản phẩm hoặc dịch vụ đó.

Thuế GTGT là gì?

Đối tượng áp dụng thuế VAT.

Người nộp thuế là tổ chức, cá nhân nhập khẩu, sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

Trong đó:

Tổ chức kinh doanh: tất cả các loại hình doanh nghiệp thuộc các thành phần kinh tế, tổ chức chính trị xã hội, tổ chức xã hội nghề nghiệp và các loại hình hợp tác xã.

Cá nhân kinh doanh: hộ kinh doanh và những người cùng hoạt động sản xuất kinh doanh nhưng không thành lập pháp nhân.

Đối tượng áp dụng thuế VAT.

Quy định giảm thuế giá trị gia tăng 30% tại nghị quyết 406.

Nghị quyết 406 quy định về việc giảm 30% thuế VAT. Do đó, việc giảm thuế GTGT từ ngày 1 tháng 11 năm 2021 đến ngày 31 tháng 12 năm 2021 áp dụng đối với hàng hóa và dịch vụ:

- Dịch vụ vận chuyển;

- Dịch vụ ăn uống;

- Đại lý du lịch, công ty lữ hành và các dịch vụ hỗ trợ liên quan đến tổ chức và xúc tiến du lịch.

- Công bố sản phẩm và dịch vụ.

- Dịch vụ phim, sản xuất chương trình truyền hình, thu âm và xuất bản âm nhạc.

- Tác phẩm nghệ thuật và dịch vụ sáng tạo, nghệ thuật và giải trí;

- Thư viện, kho lưu trữ, bảo tàng và các dịch vụ hoạt động văn hóa khác.

- Dịch vụ thể thao, vui chơi, giải trí (Không bao gồm việc phát hành phần mềm, hàng hóa và dịch vụ được tạo và giao dịch trực tuyến).

Các mức giảm cụ thể là:

- Giảm 30% thuế suất thuế GTGT của doanh nghiệp, tổ chức tính thuế GTGT theo phương pháp thay thế quy định tại khoản này đối với hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

- Theo quy định tại khoản này, chúng tôi sẽ giảm 30% tỷ lệ phần trăm để tính thuế GTGT đối với các công ty, tổ chức tính thuế GTGT theo phương pháp tỷ lệ phần trăm trên thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Nếu chưa hiểu rõ về nghị quyết thì phải làm như thế nào.

Nếu bạn chưa hiểu rõ về quy định giảm 30% thuế giá trị gia tăng và thắc mắc mô hình kinh doanh của mình có nằm trong quy định giảm thuế không thì đừng quá lo lắng, việc bạn cần làm lúc này là tìm đến dịch vụ tư vấn nộp và giải đáp các thắc mắc về thuế tại thành phố Hồ Chí Minh uy tín nhất. CÔNG TY CỔ PHẦN KẾ TOÁN LUẬT MINH CHÂU là một trong những cái tên như vậy.

CHUYÊN NGHIỆP UY TÍN NHANH CHÓNG HÀNG ĐẦU VIỆT NAM là những gì có thể nói về dịch vụ tư vấn nộp và giải đáp các thắc mắc về thuế của KẾ TOÁN LUẬT MINH CHÂU.

KẾ TOÁN LUẬT MINH CHÂU được biết đến là công ty chuyên tư vấn các thủ tục pháp lý đăng ký kinh doanh trong và ngoài nước, tư vấn về thuế, .. KẾ TOÁN LUẬT MINH CHÂU cung cấp các dịch vụ chất lượng cao, uy tín, nhanh chóng, giá thành hợp lý hàng đầu tại TP.HCM.

Tại CÔNG TY CỔ PHẦN KẾ TOÁN LUẬT MINH CHÂU, đội ngũ nhân viên làm việc chuyên nghiệp, giải đáp các thắc mắc của khách hàng một cách chính xác, nhiệt tình hướng dẫn khách hàng các vấn đề liên quan nhằm giải quyết vấn đề về thuế giá trị gia tăng một cách nhanh nhất.

Thông tin liên hệ:

CÔNG TY CỔ PHẦN KẾ TOÁN LUẬT MINH CHÂU.

Đại diện: Giám đốc Phạm Quốc Ngọc.

MST: 3603280803.

Website: ketoanminhchau.com – dailythueminhchau.vn – luatminhchau.vn

Email: quocngoc.th@gmail.com

>> Xem thêm: Dịch vụ thành lập công ty tại Biên Hòa – Đồng Nai