Để xác định và quản lý hiệu quả dòng tiền của đơn vị mình thì doanh nghiệp phải tiến hành báo cáo tài chính thường xuyên. Bên cạnh việc báo cáo lưu chuyển tiền tệ trực tiếp, doanh nghiệp còn có thể thực hiện báo cáo gián tiếp. Quy định cụ thể về loại báo cáo này được trình bày ra sao, hãy cùng tìm hiểu.

Tiền tệ và vấn đề lưu chuyển tiền tệ trong doanh nghiệp

Báo cáo lưu chuyển tiền tệ là gì?

Là một phần của báo cáo tài chính, việc báo cáo lưu chuyển tiền tệ giúp doanh nghiệp nắm rõ về dòng tiền vào và dòng tiền ra của đơn vị mình. Từ đó dễ dàng kiểm soát, quản lý cũng như giới hạn chi tiêu trong các trường hợp cần thiết để đem lại lợi nhuận cho đơn vị.

Sự chuyển động của dòng tiền sẽ được kế toán doanh nghiệp theo dõi và lập báo cáo tóm tắt trong một khoảng thời gian nhất định. Việc dòng tiền thu vào có giá trịnh lớn hơn lượng tiền chi ra cho thấy tình hình tài chính của doanh nghiệp đang rất tốt và ngược lại.

Hiện nay, một báo cáo tài chính về việc lưu chuyển tiền tệ sẽ có ba dòng tiền, bao gồm:

- Liên quan đến hoạt động kinh doanh ta có dòng tiền bao gồm các khoản thu chi hay các chi phí cho việc sản xuất, mua hàng hoặc nguồn thu đến từ việc bán hàng.

- Liên quan đến hoạt động đầu tư sẽ gồm các khoản thu và chi của việc mua bán tài sản.

- Liên quan đến các hoạt động tài chính là các khoản thu từ việc cho vay hay chi phí chi ra để trả nợ.

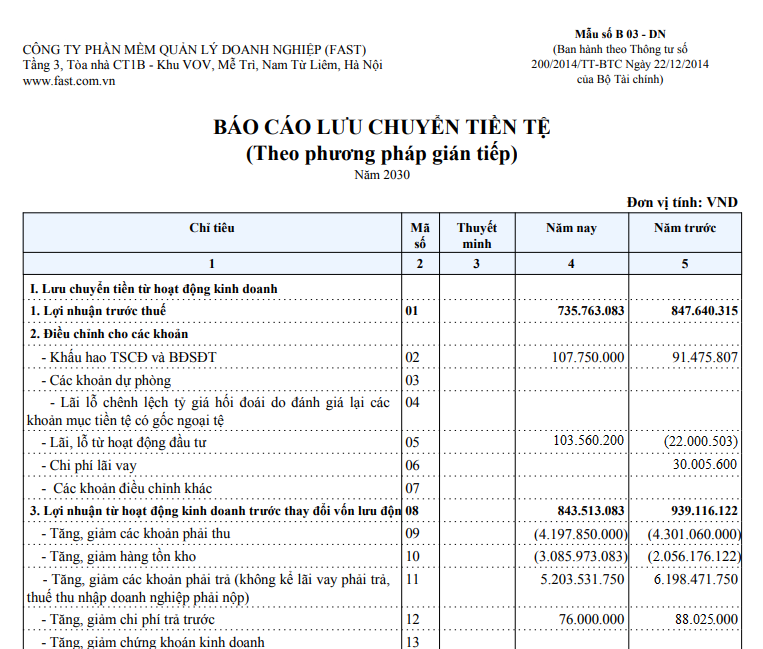

Báo cáo lưu chuyển tiền tệ gián tiếp và cách lập báo cáo theo quy định

Lập mẫu báo cáo lưu chuyển tiền tệ gián tiếp có ý nghĩa gì?

Tại mỗi kỳ hoạt động, doanh nghiệp lại tiến hành lập báo cáo lưu chuyển tiền tệ gián tiếp để đảm bảo chức năng phản ánh các dòng tiền thu vào của đơn vị mình.

Phản ánh dòng tiền thu vào và chi ra của doanh nghiệp

Báo cáo này sẽ kết hợp với bảng cân đối của kế toán và báo cáo kết quả kinh doanh để giúp chủ doanh nghiệp có thể nắm rõ và dễ dàng quản lý tình hình tài chính của doanh nghiệp mình.

Thông qua mẫu này, người sử dụng mẫu cũng sẽ biết được các thông tin liên quan đến các nguồn tiền thu vào cũng như các khoản chi của doanh nghiệp. Từ đó họ có thể dễ dàng đánh giá khả năng hoạt động, trang trải nợ cũng như các khoản chi của đơn vị trong tương lai.

Nguyên tắc lập báo cáo gián tiếp

Với phương pháp gián tiếp, dòng tiền ra vào có được từ các hoạt động kinh doanh sẽ được tính bằng cách điều chỉnh lợi nhuận trước thuế TNDN.

Theo đó, lợi nhuận trước thuế này sẽ không bị ảnh hưởng bởi các mục không phải bằng tiền hay các thay đổi liên quan đến hàng tồn khi cũng như các khoản phải thu và trả từ hoạt động kinh doanh. Cụ thể:

- Với các khoản chi phí không bằng tiền, ta có thể kể đến một vài khoản chi như khấu hao TSCĐ và khấu hao TS dự phòng.

- Các khoản lãi lỗ chênh lệch về tỷ giá hối đoái cũng là các khoản chi không bằng tiền.

- Các chi phí lãi vay ghi nhận tại các báo cáo trong kỳ về kết quả kinh doanh của đơn vị.

Quy định về mở và ghi sổ kế toán trong Báo cáo lưu chuyển tiền tệ

Phải đảm bảo thường xuyên theo dõi sổ kế toán chi tiết để nắm được các khoản phải thu, phải trả cũng như lương hàng tồn kho để đảm bảo quá trình báo cáo về luồng tiền được diễn ra chính xác và minh bạch.

Thông tin về luồng tiền của doanh nghiệp trong báo cáo

Để đảm bảo việc lập báo cáo lưu chuyển tiền tệ đầy đủ và đúng hạn thì việc theo dõi luồng tiền có liên quan đến hoạt động kinh doanh, đầu tư và tài chính phải được thể hiện chi tiết trong sổ kế toán.

Trước khi lập báo cáo vào cuối niên độ kế toán thì doanh nghiệp cần nắm rõ về các khoản đầu tư có thời hạn ngắn hoặc các khoản đáo hạn với thời hạn không quá 3 tháng để loại trừ chúng khỏi nguồn tiền đầu tư.

>>> Xem ngay: Dịch vụ thành lập công ty, doanh nghiệp tại Đồng Nai chuyên nghiệp – uy tín – tư vẫn miễn phí